十张图带你了解网商银行2017年报看点 不到400人创利超4亿

作为首批5家民营银行之一,网商银行自开业以来便备受各界关注。日前,网商银行交出了2017年服务小微企业和个体经营者的成绩单,其表现是否符合市场预期?为此,前瞻产业研究院《2018-2023年中国银行业市场前瞻与投资战略规划分析报告》对网商银行年报进行深入解读。

网商银行概况

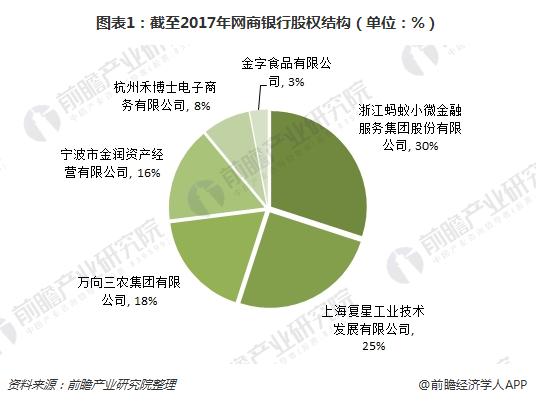

网商银行是银监会批准的中国首批5家民营银行之一,主要服务小微企业和个体经营者,于2015年6月25日正式开业。自成立以来,网商银行便备受瞩目,一个重要原因是其背后的股东结构。

数据显示,截至2017年末,网商银行最大股东是蚂蚁金服,占比达到30%;其次是上海复星,股权占比25%;万向三农排在第三,占比18%。无论是蚂蚁金服,还是复星、万向,都是自带流量的明星企业,网商银行受到广泛关注也就不足为奇了。

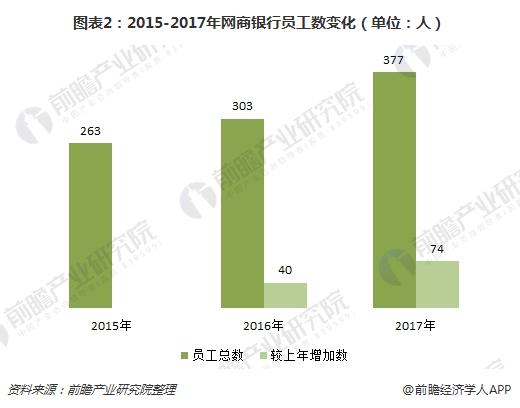

除了知名股东,与其他商业银行相比,网商银行另一个最显著的特点是没有实体门店,核心系统架构在金融云上。这令其可以大幅减少人力成本,到2017年末,网上银行员工总数不足400人,仅为377人,较上年增加74人。

员工数少,意味着可以有足够的资源来保证其人才素质和水平。2017年,网商银行员工最低学历为大专,占比不到10%,91.51%为本科及以上学历。

过去一年,网商银行赚了多少?

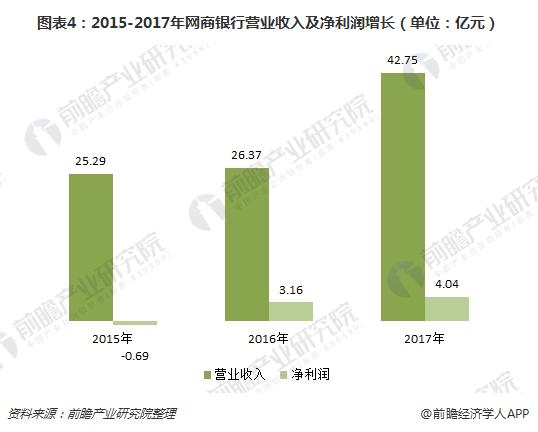

2017年,网商银行营业收入达到42.75亿元,同比增长62.12%;实现净利润4.04亿元,同比增长27.85%。根据上述数据,网商银行员工总数为377人,平均下来,每名员工一年创造了1133.95万元,净挣106.1万元,产出效率惊人。

(注:2015年数据为成立日5月28日至12月31日,下同)

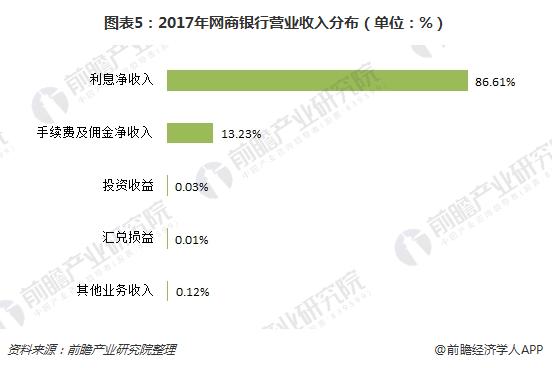

从数据可以看出,网商银行的业绩增长十分迅猛。分业务来看,利息净收入是网商银行营收的主要来源,2017年达到3.70亿元,占比为86.61%;其次是手续费及佣金净收入,占比为13.23;其他占比均不到1%。

不足400人创利超4亿,网商银行怎么做到的?

服务小微、服务农村市场、服务各类中小金融机构,是网商银行的既定战略。从网商银行披露的数字来看,其服务的小微客户数量在快速增加。

2016年末,网商银行累计向小微企业发放贷款879亿元,服务小微企业客户数277万户,户均贷款余额约为1.5万元。到2017年,网商银行累计向小微企业和小微经营者发放贷款4468亿元,累计服务小微企业和小微经营者571万户,户均贷款余额2.8万元。截至2018年上半年,该行新增用户数279万,累计服务850万小微经营者,其中线下码商超过300万,提速明显。

2015年,网商银行刚成立时,资产总额不到600亿元,贷款余额只有74.13亿,但到2016年,贷款余额已猛增至329亿,是上一年的4.5倍;2017年仍在高速增长,贷款余额达到963.2亿元,是2016年的近3倍,资产总额为781.71亿元。资产总额、贷款余额快速增长,得益于网商银行找准了客户及战略模式。

2017年,针对淘系商家贷款场景,网商银行提升了客户的准入率和授信额度,进一步细化和加强天猫场景联动运营,在B2B商家场景,2017年通过优化产品体验以及线上线下结合的运营模式,实现了信贷规模的较大幅度增长。

此外,在网商银行的小微客户中,网商银行还为小微商户提供“多收多贷”的信贷服务。至2017年末,“多收多贷”已服务超过100万小微客户。

同时,向风控、技术要效益,也是网商银行增长迅猛的动力源泉。网商银行有着包括10万项以上的指标体系,100多个预测模型和3000多种风控策略。这些风控技术,一方面可以让小微企业和经营者不用担保和抵押,凭借信用就能进行贷款,另一方面,将网商银行的不良率控制在1%左右,资本充足率保持在10%以上。

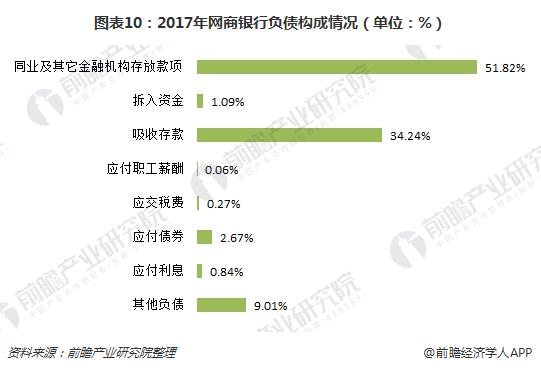

吸存力度不足,网商银行钱从哪里来?

与国有银行相比,民营银行在吸收存款方面处于明显的弱势。2017年,网商银行吸收存款251.68亿元,较2016年仅仅增加了17.03亿元,吸收存款能力堪忧。而网商银行的收入结构相对单一,营收模式主要靠信贷业务,利息净收入占比居高。因此,钱从哪里来,是亟需解决的问题。

目前,网商银行为解决资金问题,主要依赖同业及其它金融机构存放款项。2017年,网商银行同业及其它金融机构存放款项达到了380.88亿元,是上一年179.88亿元的2.12倍,占负债比重达到51.82%。但是随着网商银行贷款规模的扩大,此举是否具有可持续性有待观察。

未来展望

总体而言,网商银行的业绩表现符合各界预期。对于后续发展,网商银行表示将力所能及地继续降低小微企业贷款利率,在银行自身发展与服务小微企业之间找到平衡,从而实现可持续性发展。

2018年6月,网商银行发布“凡星计划”,向行业开放所有能力和技术,与金融机构共享“310”模式(3分钟申贷,1秒钟放款,全程0人工介入)。网商银行提出,未来3年,要与1000家各类金融机构携手,共同为3000万小微经营者提供金融服务。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

p36 q0 我要投稿

- U

- V

- c

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。